买活体宠物哪个平台最好(最大的宠物猫交易平

作者 | 余青

编辑 | 李红梅

来源 | 风云资本界

近年来,宠物市场异常火爆,“它经济”下,宠爸、宠妈们对宠物养护方面的开销丝毫“不手软”,我国单只宠物消费水平已突破五千元。

作为“铲屎官”,你们在照顾自己的萌宠时,在哪些方面花费最多?是宠物喂养、疫苗接种,还是保健品,或者体检呢?

近日,中国最大宠物生态平台——波奇宠物正式向美国证券交易委员会(SEC)递交了招股书,拟赴美上市。若此次上市成功,波奇宠物将成为“国内宠物行业赴美IPO第一股”。

招股书显示,本次IPO公司预计募资1.15亿美元,将主要用于内容创新、会员系统的研发以及大数据的应用;进一步开发及营销自有品牌;提高履约和仓储能力;寻找潜在的并购机会以及用于其他一般目的。

国内最大宠物生态平台,业绩仍陷亏损

波奇宠物成立于2008年,以论坛社区起步,并在同期建立了自己的在线销售平台波奇商城,进入宠物电商领域。

在宠物品类上,覆盖了狗、猫、水族、小宠、爬虫在内的五大类目。在产业链布局上,完成涵盖生产制造、医药研发、活体繁殖、自有品牌、线下门店、人员培训的全产业链布局。

根据弗若斯特沙利文(Frost&Sullivan)的数据,就2019年的收入和截至2019年12月31日的客户数量而言,波奇宠物是中国最大的以宠物为中心的平台。

以商品总交易量(GMV)来计,波奇宠物在2019年经营着中国宠物市场上最大的以宠物为中心的在线零售业务,将410多个品牌合作伙伴与中国的宠物“父母”无缝连接。并拥有中国最大的以宠物为重点的在线社区。截止2019年12月31日,公司拥有大约2300万注册用户,截止2019年12月31日的9个月里,MAU为350万。

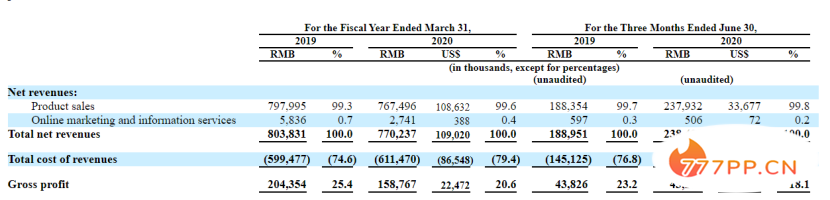

但从总体业绩来看,波奇宠物近期表现有所下降。招股书显示,波奇宠物的收入主要来自于产品销售及在线营销和信息服务,截至2019年3月31日和2020年3月31日的净收入总额分别为8.04亿元和7.70亿元,同比下降4.2%。

其中,占比总收入超九成的产品销售业务,截至2019年3月31日和2020年3月31日,销售净收入分别为7.98亿元和7.67亿元,同比下降3.8%,是总体业绩下降的主要原因。

对此,波奇宠物在招股书中表示,2020年,公司将引进并尝试孵化更多的新兴品牌,这可能需要更多的时间,以实现更广泛的客户接受规模;并将策略性地调整产品结构,减少某些高履行费用的产品的销售,以提高长期净利润率;而且会战略性地终止降低佣金收入的寄售模式。

同时,波奇宠物还通过提供在线营销和信息服务产生收入,例如针对品牌合作伙伴的在线和离线广告和促销活动,不过该部分业务占比较小。

截至2019年3月31日和2020年3月31日,波奇宠物通过提供在线营销和信息服务所产生的净收入分别为583.6万元和274.1万元,同比下降53.03%。

除了总体营收下降外,风云资本界在梳理时发现,波奇宠物至今仍未盈利。

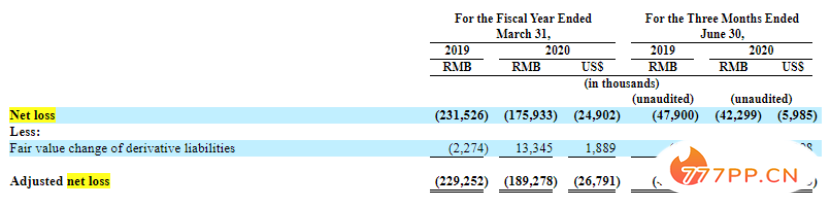

招股书显示,截至2020年3月31日,波奇宠物的净亏损为1.76亿元人民币。不过,相比2019财年的2.32亿元大幅收窄,同比下降24.13%;截至2020年6月30日,公司股东赤字累计已达到人民币21.07亿元。

对此,招股书中明确说明,随着公司进一步提高品牌知名度,扩大客户基础,增强客户体验以及扩大产品和服务产品以及线下分销网络,公司的净收入可能不足以抵消支出的增加。并且,公司将继续投资于销售,市场营销和品牌推广工作,预计这将导致销售和市场营销费用持续快速增长。

“它经济”风口下,如何摆脱“毛利率下降”困局?

风云资本界发现,波奇宠物近两年整体毛利率表现并不理想。截至2019年3月31日和2020年3月31日,波奇宠物的毛利润分别为2.04亿元和1.59亿元,整体毛利率分别为25.4%和20.6%。

其中,产品销售在截至2019年3月31日和2020年3月31日的毛利率分别为24.9%和20.5%,同期在线营销和信息服务的毛利率分别为95.1%和65.8%。

不管是从总体毛利率还是细分业务毛利率来看,均有所下降,尤其是在线营销和信息服务的毛利率下降较多,是什么原因呢?

波奇宠物解释称,由于公司在上述产品结构和仓储安排方面的战略转变,总体毛利润和毛利率均下降。

而整体毛利率下降的主要原因是,(1)公司通过寄售模式战略性地减少了产品销售,在截至2019年6月30日的三个月内,该模式的毛利率相对较高;(2)公司引进并试图培育更多的新兴品牌,这可能需要更多时间来实现更广泛的客户接受度,以及(3)与截至2019年6月30日的三个月相比,2020年6月30日前三个月,公司来自毛利率较低的线下渠道的收入增长更快。

从行业赛道来看,中国的宠物产业一直在快速增长。根据弗若斯特沙利文(Frost&Sullivan)的数据显示,中国的宠物数量从2014年的1.50亿增加到2019年的3.02亿,并且预计到2024年将进一步增加到4.455亿,从2019年到2024年的复合年增长率约为8.1%。

中国宠物行业的市场规模也从2014年的707亿元增至2019年的2049亿元,并有望持续增长,到2024年将达到4495亿元,从2019年到2024年的复合年增长率可达到17.0%。

中国的宠物产业仍具有巨大的潜力,像宠物服务市场仍处于发展初期。并且,中国的线下宠物用品零售市场仍然高度分散,拥有庞大的独立商店,而连锁经营者仍具有进一步整合该行业的巨大空间。

截至2019年12月31日,中国大约有1.125万家宠物店和宠物医院,而前五名的市场参与者在2019年的收入中所占份额不到5%。

目前,国内资本市场对于宠物概念股普遍看好,在A股上市的宠物概念股中,中宠股份(002891.SZ)和佩蒂股份(300673.SZ)被称为宠物概念的“双骄”。

截至9月25日收盘,以中宠股份和佩蒂股份为代表的宠物概念股当日表现均有所上涨。自年初以来,以收盘价计算,中宠股份股价涨幅达59.3%,佩蒂股份的涨幅也达36.9%。

此外,风云资本界注意到,上述两家公司在2020年上半年也并没有受到疫情的冲击,反而业绩呈现逆势增长。

从财报的业绩来看,佩蒂股份2020年前半年实现营业收入5.82亿元,同比增长45.35%;实现净利润4328.04万元,同比增长88.74%。

中宠股份2020上半年实现营业总收入9.9亿元,同比增长25.6%;实现归母净利润4611.6万,同比增长186.3%。

恰逢宠物市场“盛世”,波奇宠物作为中国最大的以宠物为中心的在线社区,能否借助资本的力量摆脱亏损困局,让我们拭目以待。